图一 北京三安光电总经理陈昭亮于2022中国电动汽车百人会发言

有说法称,2021年是碳化硅的“上车元年”。保时捷、奥迪等品牌陆续推出800V高压车型,高压整车平台逐渐成为主流,Tier 1厂商如Dephi、BorgWarner、ZF也纷纷跟进800V碳化硅逆变器的量产,与更上游的碳化硅功率器件厂商展开深度合作,力促碳化硅上车。据Yole和TrendForce等研究机构预估,在新能源汽车的需求驱动下,碳化硅市场在近5年将迎来爆发式增长。

图二 新能源汽车加速发展,中国成全球最大市场

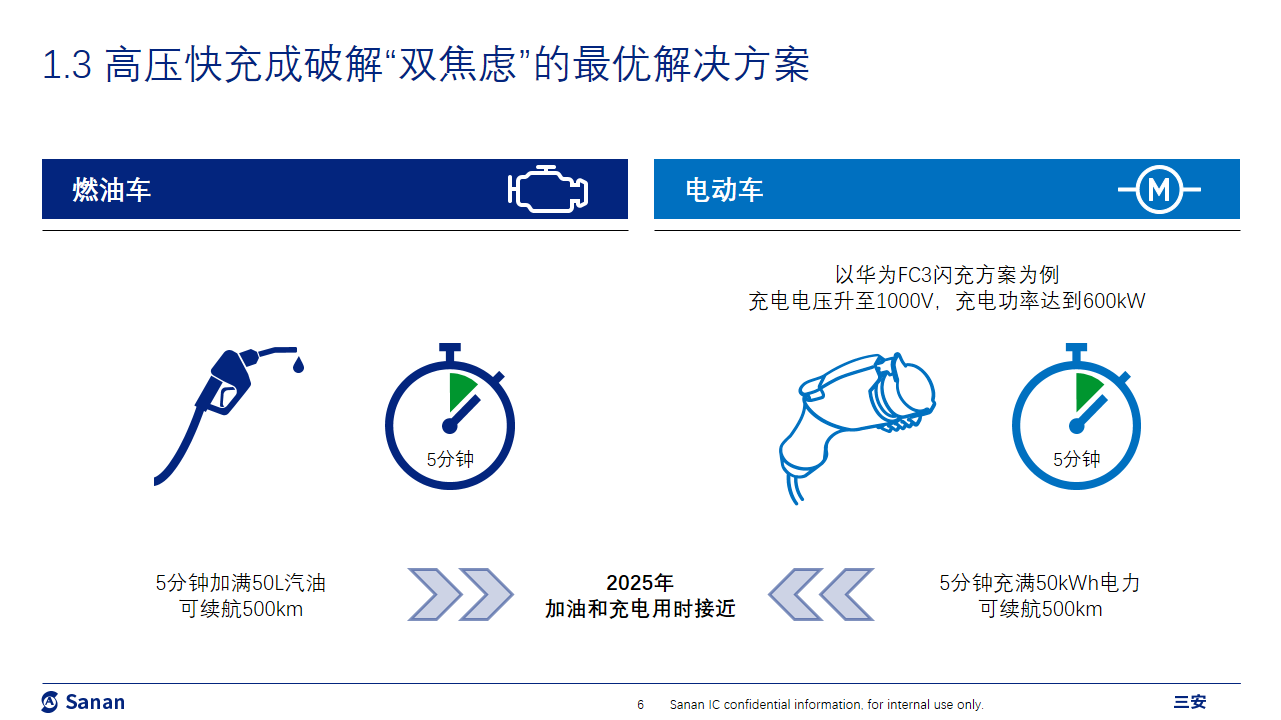

高压快充直击充电焦虑痛点

据EV Tank报告,预计2025年,全球新能源汽车销量将突破2,200万辆,中国将成为销量占比超过40%的第一大市场。随着渗透率的提升,用户对于新能源汽车的续航焦虑,充电焦虑日益明显。经过技术论证,高压快充成为了破解焦虑的最优解。以华为FC3闪充为例,充电电压达到1,000V,充电功率达到600kW,可实现“充电5分钟,续航500km”的高效充电体验。

图三 高压快充成破解“双焦虑”的最优解决方案

市场爆发导致碳化硅供需失衡

高压平台成为主要整车厂的重点布局方向,而只有耐高温高压的碳化硅功率器件,才能支持800V乃至更高的高压系统要求。

图四 碳化硅能很好地满足新能源汽车800V系统要求

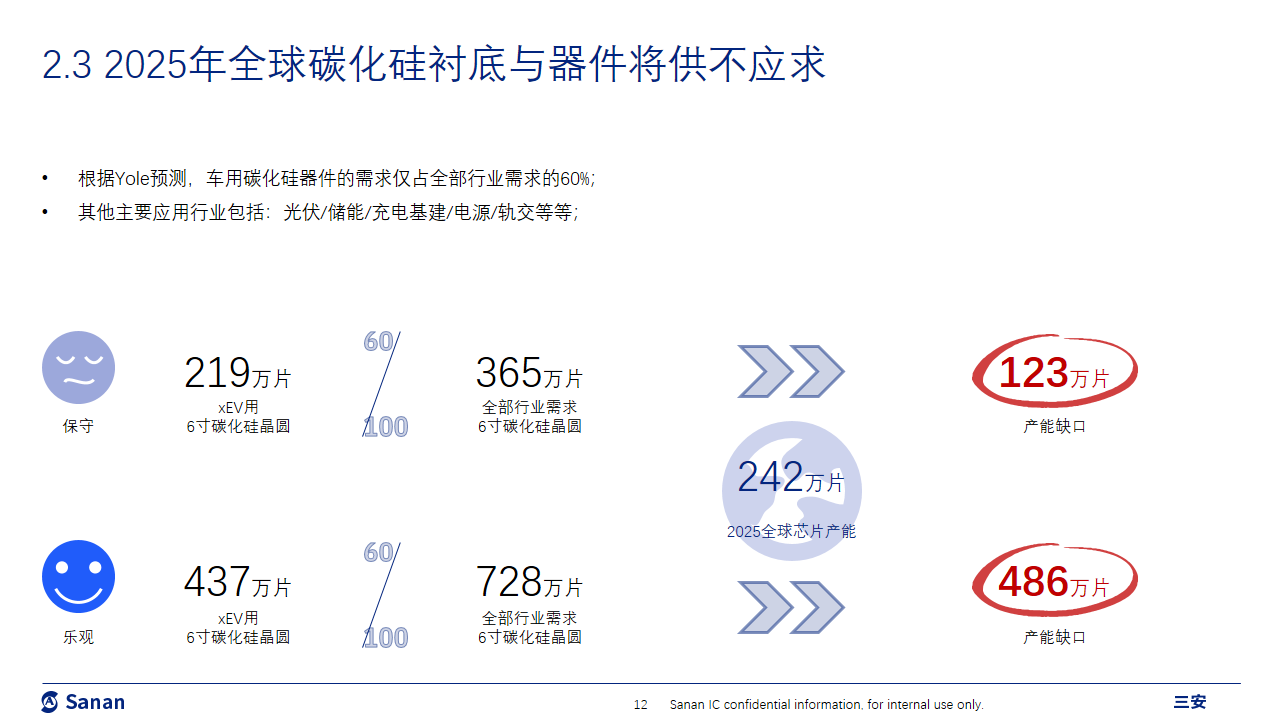

保守估计,到2025年,将会有437万辆新能源汽车采用高压平台,其碳化硅功率器件用量可换算为约219万片6寸碳化硅晶圆。而根据公开情报,2025年的全球碳化硅产能仅有242万片,其中约有60%可投入新能源汽车生产。因此2025年,新能源汽车市场大约会有123万片碳化硅6寸晶圆的产能缺口。碳化硅衬底和晶圆的产能增速远落后于新能源汽车需求扩张的速度。

图五 2025年全球碳化硅衬底与器件将供不应求

产业化布局助力电动化普及

图六 湖南三安半导体基本概况

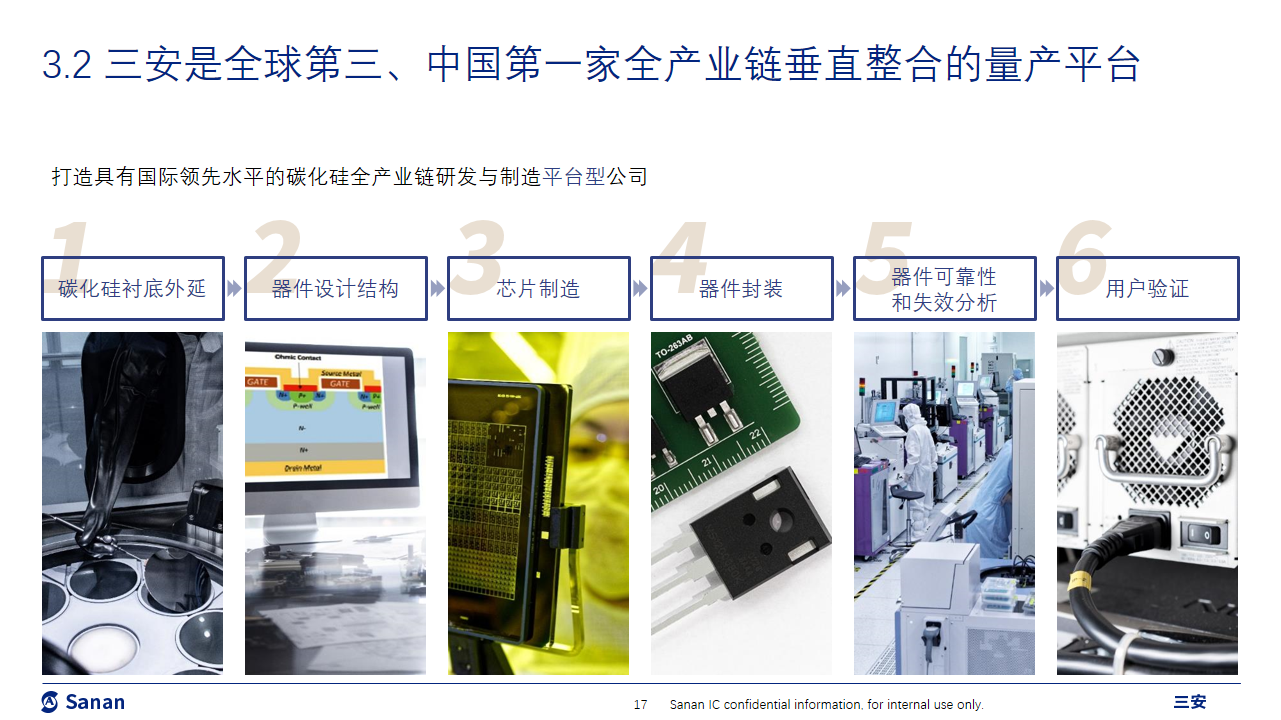

碳化硅衬底材料占器件成本构成47%,其良率和产量是制约碳化硅器件产能的关键。三安集成于2016年超前布局碳化硅衬底,持续投入研发和专利,于2019年收购福建北电新材料,掌握碳化硅晶体生长技术,由此延展了衬底制造,外延生长,芯片制程和先进封测等环节,并于2021年6月在湖南长沙高新区建造中国第一条碳化硅垂直整合产业链,投资160亿元,占地1,000亩,规划至2025年实现36万片6寸碳化硅晶圆的年产能。

图七 湖南三安-中国第一家全产业链垂直整合的量产平台

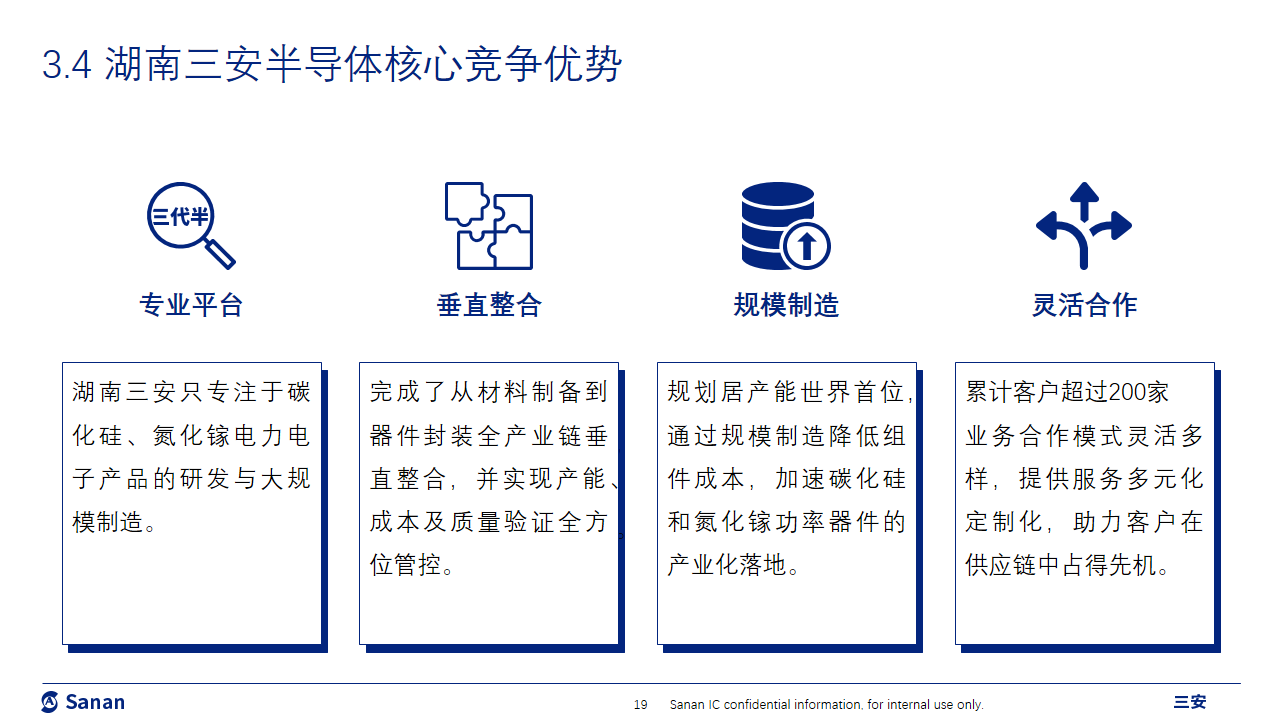

湖南三安的母公司三安光电已具备20年的化合物半导体大规模制造经验,而湖南三安则是专注于宽禁带半导体的研发、生产和服务,目前已积累了超过200家功率器件相关客户,与多家整车厂和电驱企业达成战略合作,共同开发车规级碳化硅功率器件。

图八 湖南三安半导体核心竞争优势

在全球碳中和的大背景下,新能源汽车进入了快速发展的新阶段。新材料,新技术,新标准的创新和技术突破需要全产业链的共同努力。三安愿与志同道合的伙伴合作,尽早实现人类可持续社会的到来。